Les aides pour devenir propriétaire : Prêt à taux zéro

Le prêt à taux zéro présente deux avantages. Vous ne réglez pas d’intérêts et vous bénéficiez d’un différé de remboursement. Les mensualités ne commencent que cinq, dix ou quinze ans après votre achat. Voici comment calculer son montant.

Les conditions pour obtenir un PTZ

Avant de sortir votre calculatrice, vérifiez que vous avez droit au prêt à taux zéro (PTZ).

Ce crédit sans intérêt est réservé aux primo-accédants, c’est-à-dire aux personnes qui n’ont pas été propriétaires de leur résidence principale au cours des deux dernières années. Cette condition ne s’applique pas si vous ou votre co emprunteur êtes titulaires d’une carte d’invalidité, percevez l’allocation adulte handicapé (AAH) ou l’allocation d’éducation de l’enfant handicapé (AEEH). Vous êtes également éligible si votre précédent bien a été rendu inhabitable par une catastrophe naturelle.

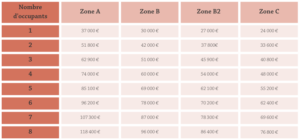

Deuxième point à contrôler : vos ressources. Votre revenu fiscal de référence de l’année N-2 doit respecter le barème suivant :

Pour connaître la zone dans laquelle vous vivez, utilisez ce simulateur.

Jusqu’ici, vous remplissez tous les critères ? Passons maintenant aux exigences liées à votre futur achat. Le PTZ fonctionne uniquement pour l’acquisition de votre résidence principale. Mais tous les biens ne sont pas concernés. Vous devez vous en servir pour :

• Faire construire votre maison (avec ou sans achat de terrain) ;

• Acheter une maison ou un appartement dont vous êtes le premier occupant ;

• Acquérir un appartement en vente en l’état de futur achèvement (VEFA) ;

• Devenir propriétaire d’un logement social ;

• Financer une opération en bail réel solidaire ou en location-accession ;

• Transformer un local en habitation ;

• Rénover un bien en zone B2 ou C ;

Le montant du PTZ

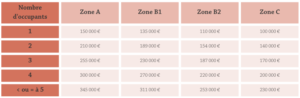

Son montant dépend du prix de vente, de la localisation, du nombre d’occupants et du montant des différents prêts. En effet, le PTZ est toujours octroyé en complément d’un autre emprunt. Il n’excède pas la valeur des crédits dont la durée de remboursement est supérieure à deux ans.

L’État a instauré un plafond pour le calcul du PTZ. Si le prix du bien est supérieur, le dépassement n’est pas pris en compte.

En fonction du type de bien, le PTZ représente :

• 40 % du montant de la transaction pour un logement neuf situé en zone A ou B1 ;

• 20 % du montant de la transaction pour un logement neuf situé en zone B2 ou C ;

• 40 % du montant de la transaction pour un logement ancien du parc privé situé en zone B2 ou C ;

• 10 % du montant de la transaction pour la vente d’un logement du parc social.

Quelques exemples de calcul du PTZ dans le neuf et dans l’ancien

Une mère célibataire avec deux enfants projette d’acheter un trois-pièces en VEFA d’une valeur de 250 000 euros à Villeurbanne (zone A). Elle peut prétendre à un PTZ qui s’élève à 40 % du montant de l’opération. Comme le prix de l’appartement est inférieur au plafond, l’assiette de calcul est le prix réel soit 250 000 euros. Le PTZ est de 40 % de 250 000 euros, soit 100 000 euros.

Un couple avec trois enfants décide de faire construire une maison à 300 000 euros à Grangues, en Normandie (Zone C). Leur PTZ représente 20 % de 230 000 euros, le seuil maximal autorisé pour une famille de cinq en zone C. Ils pourront obtenir 46 000 euros.

Un célibataire achète un deux-pièces à rénover à Libourne, en Gironde. Le coût total du projet, travaux compris, représente 110 000 euros. Le PTZ intervient à hauteur de 20 % sur la base de 110 000 euros, soit 44 000 euros.

Des aides pour compléter le prêt à taux zéro

Dans chacune de ces situations, les futurs propriétaires doivent souscrire un crédit, même s’ils disposent d’un apport personnel. Ils peuvent contracter un prêt immobilier traditionnel, mais aussi un emprunt réglementé par l’État, comme le prêt d’accession sociale (PAS) ou le prêt conventionné. Le taux, hors assurance emprunteur, ne peut pas dépasser celui fixé par les pouvoirs publics.

Autre solution, solliciter les aides pour accéder à la propriété de l’organisme Action Logement. L’ex 1 % patronal offre une subvention de 10 000 euros aux primo-accédants et un prêt à 0,5 % d’une valeur maximale de 40 000 euros.

Enfin, plusieurs communes, régions et départements accordent des prêts d’honneur et des dons à leurs futurs administrés. Les conditions et les modalités d’attribution sont fixées par chaque collectivité.

Partager

Les rénovations prioritaires dans une vieille maison

Devenir propriétaire est souvent un projet de toute une vie. Acheter une maison ancienne est un des choix qui s’offre à vous.

Comment mettre en valeur un mur en pierre ?

Une maison en pierre raconte l’histoire d'une famille et d’un lieu, imparfaite et superbe, chaleureuse et rassurante : un cocon de douceur qui réunit et rend heureux. On vous explique comment mettre en valeur ces murs en pierre.

Le quartier Nansouty, un quartier calme et résidentiel

Nous vous emmenons à la découverte de l'histoire et des bâtisses incontournables qui ont formé le célèbre quartier Nansouty à Bordeaux. Si vous souhaitez retrouver l'aspect village et sociabilité dans votre lieu de vie, ce quartier est fait pour vous !